Les investisseurs expérimentés n’ont pas attendu 2024 pour se tourner vers l’or physique. Mais les performances récentes, la nervosité des marchés boursiers et les incertitudes géopolitiques ont remis ce métal au centre des discussions, bien au-delà des cercles de passionnés.

Entre lingots, pièces, ETF adossés à l’or et nouveaux acteurs comme le Bitcoin, le choix n’a rien d’anodin. Les écarts de stabilité, de liquidité et de risque sont réels… et les chiffres de 2024-2025 racontent une histoire très particulière.

| Critère | Avantages de l’or physique | Inconvénients de l’or physique |

|---|---|---|

| Sécurité financière | Valeur refuge, protège contre l’inflation et les crises financières. | Sensibilité au vol, nécessite un stockage sécurisé. |

| Accessibilité | Disponible via pièces (Napoléon, Krugerrand) ou lingots. | Frais d’achat et de revente parfois élevés, prime à payer. |

| Liquidité | Facilement revendable dans le monde entier. | Pas instantané comme une action, dépend du marché local. |

| Fiscalité | Régimes intéressants après détention de 22 ans (en France). | Taxation sur les plus-values ou taxe forfaitaire à la revente. |

| Diversification | Excellent complément à un portefeuille d’investissement. | Ne procure aucun rendement (dividende, intérêt). |

| Contrôle personnel | Possession directe, pas de tiers nécessaire. | Responsabilité personnelle en cas de perte ou détérioration. |

Or physique : performances 2024-2025 et place dans un portefeuille moderne

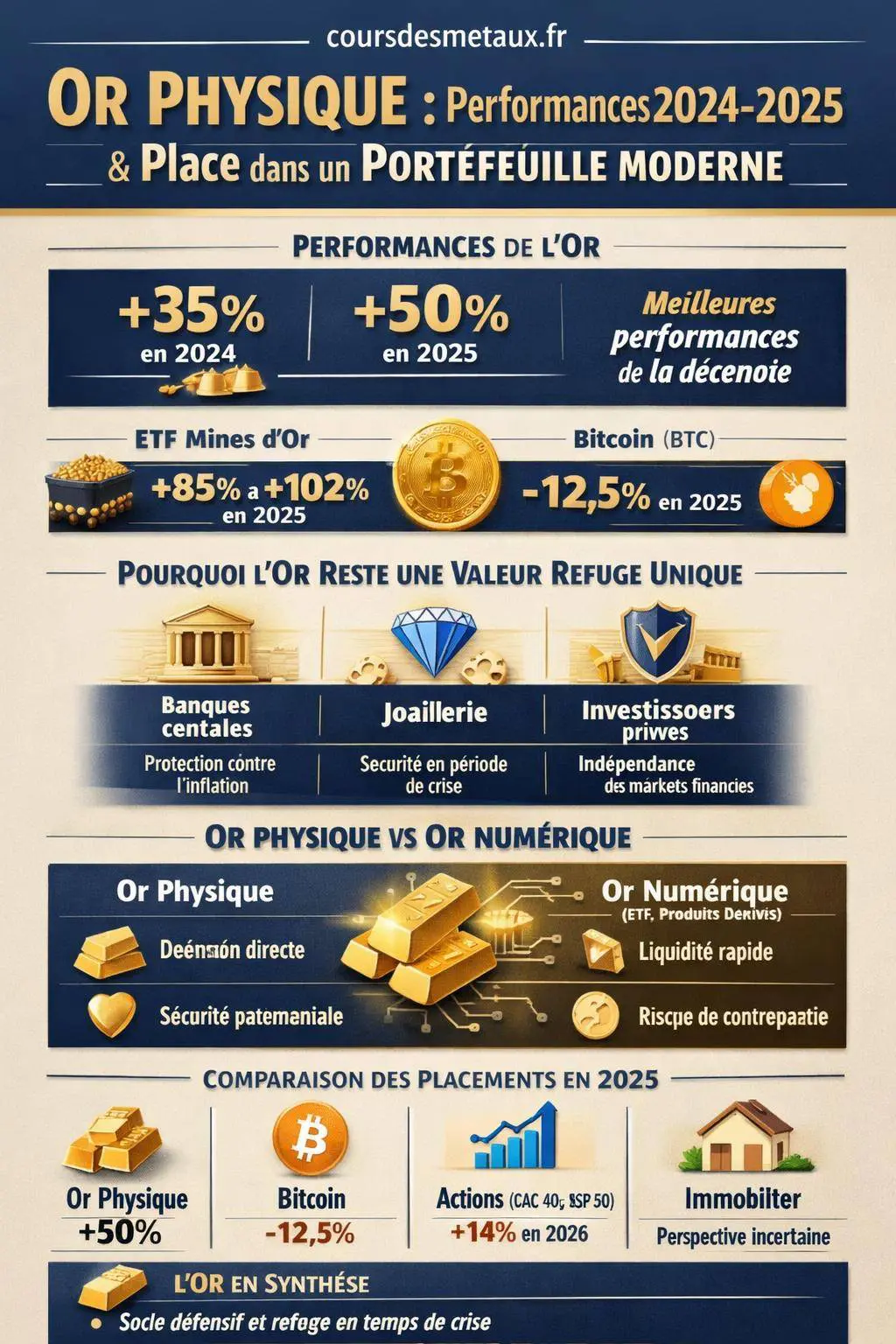

L’or physique reste associé à l’épargne de long terme et à la protection du patrimoine. Pourtant, les données récentes montrent un actif bien plus dynamique qu’on ne l’imagine souvent. Sur 2024, l’or a affiché environ +35%, puis environ +50% en 2025, soit la meilleure performance enregistrée depuis plus d’une décennie. Ce n’est pas uniquement un mouvement spéculatif isolé, mais la traduction d’un contexte économique et monétaire précis.

Pendant que l’or progressait, d’autres actifs ont envoyé des signaux plus contrastés. Les ETF d’exploitation minière aurifère ont signé une envolée de +85% à +102% en 2025, reflet à la fois de l’attrait pour l’or et de l’effet de levier propre aux sociétés minières. À l’inverse, le Bitcoin a reculé d’environ -12,5% en euros sur 2025, rappelant son profil hautement spéculatif. Dans ce paysage, l’or physique a rempli son rôle : une progression marquée, mais surtout une trajectoire lisible par rapport aux grandes tendances macroéconomiques.

Pourquoi l’or physique reste une valeur refuge unique

L’or conserve un statut particulier que peu d’actifs réussissent à imiter. Il ne dépend ni des bénéfices d’une entreprise, ni des dividendes, ni des loyers, ni de la politique d’un conseil d’administration. Il repose sur une rareté géologique, une histoire monétaire longue et une demande structurelle robuste, alimentée par les banques centrales, la joaillerie et les investisseurs privés.

En 2025, l’or a clairement « gagné le concours du refuge ». Dans un environnement où la confiance envers certains actifs financiers s’est fragilisée, le métal jaune a joué son rôle de rempart contre les crises financières, contre l’érosion monétaire et contre les chocs géopolitiques. Son statut tient à trois piliers : sa matérialité, son acceptation mondiale et l’absence de risque de contrepartie lorsque l’on détient du physique en propre.

Stabilité et rôle de bouclier en période de crise

L’or est souvent qualifié de roi incontesté de la stabilité. Cette formule résume une réalité simple : dans les portefeuilles diversifiés, l’or tend à se comporter à contre-courant des phases de panique sur les marchés actions ou obligataires. Lorsque les indices boursiers décrochent, le métal jaune s’apprécie fréquemment ou limite les pertes globales du patrimoine.

La raison tient à son rôle de réserve de valeur. Contrairement au cash, soumis à l’inflation, ou aux obligations, sensibles aux hausses de taux, l’or reste un actif sans passif associé. Il ne représente pas la dette de quelqu’un d’autre. Lorsqu’un choc bancaire survient, lorsqu’une devise est contestée, ou lorsque la confiance dans les banques centrales diminue, les investisseurs se tournent mécaniquement vers l’or physique.

« L’or ne rembourse pas de coupon, ne verse pas de dividende, mais il traverse les crises sans dépendre de la solvabilité d’un émetteur ni de la générosité d’une banque centrale. »

Or physique versus or numérique : liquidité contre sécurité

L’essor de l’« or numérique » (ETF, produits dérivés, comptes métal, tokens adossés à l’or) a ouvert l’accès au métal à un public plus large. Ces supports offrent une liquidité quotidienne, des frais de transaction modérés et une simplicité de gestion. Cependant, ils introduisent une dimension de risque de contrepartie : le détenteur dépend de l’émetteur, du dépositaire, et parfois d’un système bancaire ou d’un registre informatique.

En face, l’or physique détenu en nom propre, sous forme de pièces ou de lingots, offre une sécurité patrimoniale plus tangible. Il ne repose pas sur une promesse numérique ni sur un engagement contractuel fragile. En revanche, il implique une gestion logistique (stockage, assurance, sécurité) et une liquidité parfois moins immédiate, surtout pour les formats atypiques.

| Caractéristique | Or physique | Or numérique (ETF, produits dérivés) | |

|---|---|---|---|

| Propriété | Détention directe du métal | Droit sur un actif financier adossé | |

| Risque de contrepartie | Très faible si stockage maîtrisé | Présent (émetteur, dépositaire, système financier) | |

| Liquidité | Bonne mais dépend du marché physique local | Élevée sur les grandes places boursières | |

| Frais | Prime à l’achat, stockage, assurance | Frais de gestion annuels, courtage | |

| Confidentialité | Possibilité d’anonymat relatif | Traçabilité quasi totale |

Comparer l’or aux autres placements : Bitcoin, actions, immobilier, argent métal

Pour juger si placer son argent dans l’or physique reste pertinent, la comparaison avec les autres grandes classes d’actifs s’impose. Les performances récentes apportent un éclairage utile, mais la vraie question porte sur le rôle de chaque actif dans une stratégie globale.

Or physique vs Bitcoin : réserve de valeur contre actif spéculatif

Le Bitcoin attire par son potentiel de hausse et par son discours de « nouvel or numérique ». Dans la pratique, les profils de risque et les comportements de marché restent très différents. Le Bitcoin reste hautement volatile, avec une perte potentielle théorique jusqu’à 100%. Sur 2025, il a reculé d’environ -12,5% en euros, alors que l’or gagnait près de 50% sur la même période.

De plus, le Bitcoin ne joue pas le rôle de valeur refuge au sens classique. En phase de stress financier intense, il tend souvent à chuter avec les actifs risqués, car il reste sensible à la liquidité mondiale et aux mouvements de désendettement. Même si des ETF spot américains ont facilité l’accès aux investisseurs institutionnels, la nature de l’actif reste spéculative.

« Le Bitcoin a un sens dans une logique de diversification de long terme, mais il ne remplace pas l’or comme socle de préservation du capital. L’un reste un actif spéculatif, l’autre une réserve patrimoniale historique. »

L’or physique, lui, n’offre pas de rendement, mais ne dépend pas d’un réseau, d’un protocole ni d’un consensus informatique. Il traverse les cycles monétaires, les changements de régimes politiques et les innovations technologiques. Dans une stratégie patrimoniale, le Bitcoin relève de la poche « risque élevé », l’or de la poche « stabilisation et couverture ».

Or et actions (CAC 40, S&P 500) : complémentarité plutôt que concurrence

Les actions représentent la croissance, l’innovation, la création de valeur économique. Les bénéfices du S&P 500 sont attendus en progression d’environ 14% en 2026, portés notamment par le secteur technologique et l’IA aux États-Unis. En parallèle, la croissance américaine projetée entre 1,6% et 2,1% et une inflation modérée vers un peu plus de 2% à l’horizon 2027 construisent un environnement plutôt favorable aux marchés boursiers.

Dans ce cadre, l’or n’a pas vocation à remplacer les actions, mais à équilibrer leur volatilité. Lorsque les marchés actions pâtissent de révisions de bénéfices, de hausses de taux ou de crises de confiance, l’or offre une ligne plus stable. À long terme, les actions conservent un potentiel de rendement supérieur, mais au prix de phases de drawdown parfois marquées. L’or physique agit alors comme un amortisseur de portefeuille.

Or et immobilier : deux refuges de nature différente

L’immobilier est souvent présenté comme un refuge, en particulier la résidence principale ou les biens locatifs. Cependant, en 2025, les données chiffrées restent plus floues que pour l’or. La remontée des taux, les réglementations énergétiques, la fiscalité locale et la sensibilité au crédit compliquent l’équation pour les investisseurs immobiliers.

L’or physique offre une alternative sans gestion locative, sans vacances, sans travaux et sans signature de baux. Il reste mobile, fractionnable et négociable à l’international. En revanche, il ne génère pas de flux de trésorerie comme un loyer. L’association des deux fait souvent sens : l’immobilier pour le revenu et l’effet de levier, l’or pour la résilience patrimoniale et la protection contre les crises et les défauts d’emprunteurs.

Or et argent physique : complément industriel et monétaire

L’argent métal partage de nombreux points communs avec l’or, mais son profil est plus hybride. Sa performance récente reste non quantifiée, cependant la tendance de fond montre une demande industrielle croissante, notamment dans les secteurs de l’électronique, du photovoltaïque et de certaines applications médicales.

Cette dualité monétaire / industrielle rend l’argent plus volatil que l’or. En phase de ralentissement économique marqué, la demande industrielle recule et peut peser sur les cours. À l’inverse, lorsque la croissance mondiale se raffermit et que les transitions énergétiques s’accélèrent, l’argent bénéficie d’un levier spécifique. Il reste donc un complément intéressant à l’or, mais avec un risque de variation plus fort.

Impact du contexte macroéconomique 2026 sur l’or

Les perspectives 2026 influencent directement l’attrait de l’or. Aux États-Unis, les projections évoquent une croissance du PIB entre 1,6% et 2,1%, un taux de chômage autour de 4,4%, et une inflation orientée vers une zone légèrement au-dessus de 2% d’ici fin 2027. Dans ce cadre, la politique monétaire se dirige vers des baisses de taux supplémentaires : entre 0,50% et 0,75% de baisse cumulée envisagée en 2026.

Une baisse des taux directeurs exerce souvent un soutien sur l’or. Le coût d’opportunité de la détention d’un actif sans rendement diminue lorsque les taux réels reculent. Si les investisseurs anticipent une inflation durablement supérieure aux taux nominaux, l’or retrouve un intérêt marqué comme couverture contre l’érosion monétaire.

Canada, change et rôle de l’or dans les portefeuilles en devises

Au Canada, la croissance prévue entre 1% et 1,5%, un dollar canadien jugé faible et une baisse possible du taux directeur de 2,25% à 2% en 2026 créent un environnement spécifique pour les épargnants locaux. L’or, libellé en dollars américains sur les marchés internationaux, offre une forme de diversification de devise. Quand la monnaie locale se déprécie, la valeur de l’or exprimée dans cette devise bénéficie d’un effet de change.

Les salaires en hausse malgré le ralentissement économique compliquent parfois l’arbitrage entre consommation, épargne financière et investissement patrimonial. Dans ce cadre, intégrer une poche or vise à stabiliser la valeur globale du capital, face aux aléas de change, à l’inflation et aux réajustements des politiques budgétaires ou commerciales (comme les renégociations autour de l’ACEUM, prévues pour juillet 2026).

Comment investir concrètement dans l’or physique

Placer une partie de son épargne dans l’or physique suppose des choix techniques précis : quel format, quel canal d’achat, quel mode de conservation et quelle place dans l’allocation globale. Une approche structurée évite les erreurs fréquentes et les surcoûts inutiles.

Lingots, pièces, fractions : bien choisir le support

Les formats de métal influencent la prime (surcoût par rapport au cours spot) et la liquidité au moment de la revente. Les pièces de monnaie d’investissement, les lingotins et les lingots standard présentent chacun des avantages spécifiques.

- Pièces d’investissement (Napoléon 20 F, Krugerrand, Maple Leaf, Philharmoniker…) : format très liquide, prisé des particuliers, facilement revendable à l’unité, prime parfois plus élevée mais mieux reconnue par le marché.

- Lingotins (1g, 5g, 10g, 20g, 50g, 100g…) : idéal pour fractionner l’investissement, mais prime plus importante sur les petits grammages.

- Lingots 250g, 500g, 1kg : prime plus faible, mais ticket d’entrée plus élevé et revente moins flexible (difficile de céder « une partie » du lingot).

Le choix dépend du montant à investir, de l’horizon de détention et du besoin de flexibilité. Un mélange de pièces et de lingotins répond souvent bien aux contraintes de diversification et de revente progressive.

Où acheter son or physique : canaux et précautions

Les canaux d’achat influencent le prix, la sécurité de la transaction et la qualité du métal reçu. Les solutions les plus répandues restent :

- Comptoirs spécialisés et numismates : contact direct, conseils personnalisés, vérification du métal, mais marges parfois plus élevées.

- Banques proposant de l’or d’investissement : cadre rassurant pour certains épargnants, mais offre limitée et horaires restreints.

- Plateformes en ligne : large choix de produits, cotations en temps réel, possibilité de stockage externalisé et d’assurance, mais nécessité de vérifier la réputation et la solidité de l’intermédiaire.

La question de l’authenticité et de la traçabilité mérite une attention particulière. Un vendeur reconnu, un certificat d’authenticité et, idéalement, une vérification par un professionnel en cas de doute limitent les risques de contrefaçon.

Stockage, sécurité et fiscalité : les aspects souvent sous-estimés

Détenir de l’or physique implique des choix concrets de stockage et de sécurisation. Laisser des pièces dans un tiroir n’a rien de patrimonial. Une réflexion claire sur la conservation conditionne la valeur réelle de l’investissement dans le temps.

Stockage domicile, coffre bancaire, stockage professionnel

Trois grands modèles coexistent, chacun avec ses forces et limites :

- Domicile : accès immédiat, aucune dépendance à un tiers, mais exposition accrue aux risques de vol, d’incendie et de perte. Nécessite un coffre de qualité et une discrétion absolue.

- Coffre bancaire : sécurité physique élevée, mais dépendance aux horaires et à la santé de l’établissement, ainsi qu’à la réglementation. Accès plus compliqué en cas de crise bancaire sévère.

- Stockage professionnel externalisé : sociétés spécialisées proposant des coffres forts, parfois à l’étranger, avec assurance intégrée et inventaires nominatifs. Offre un bon compromis, à condition de vérifier la structure juridique (propriété directe ou non) et la juridiction.

La répartition entre ces différentes options répond à une stratégie globale : une petite fraction éventuellement au domicile pour la réactivité, le reste dans des structures sécurisées et assurées.

Fiscalité et transmission : anticiper plutôt que subir

Les règles fiscales sur l’or varient selon les juridictions et les types de produits (pièces, lingots, objets d’art, numismatique). La distinction entre or d’investissement et or de collection entraîne parfois des régimes distincts. L’anticipation permet d’éviter les déconvenues au moment de la vente ou de la transmission.

Dans une optique successorale, l’or physique présente un avantage : sa divisibilité facilite les répartitions entre héritiers, en comparaison d’un bien immobilier indivis. Cependant, cette flexibilité suppose une traçabilité suffisante pour éviter les litiges familiaux et les difficultés avec l’administration fiscale.

« L’or se transmet souvent de manière discrète au sein des familles, mais un minimum d’organisation juridique et fiscale renforce sa fonction de pilier patrimonial intergénérationnel. »

Quelle place donner à l’or physique dans un portefeuille ?

L’intérêt de l’or ne se mesure pas uniquement en termes de rendement absolu, mais en contribution au couple rendement / risque global du patrimoine. Un pourcentage raisonnable d’or réduit la volatilité sans paralyser le potentiel de croissance.

Allocation stratégique : logiques de pourcentage et de profil de risque

Les approches classiques envisagent une poche or comprise, en ordre de grandeur, entre 5% et 15% du patrimoine financier, selon le profil de risque, l’âge, la situation professionnelle et l’exposition aux autres classes d’actifs. Un actif fortement exposé aux actions de croissance, par exemple aux valeurs technologiques américaines, supporte souvent mieux un coussin d’or plus conséquent.

Les facteurs à intégrer dans la réflexion :

- Horizon de placement : plus il est long, plus les fluctuations de court terme de l’or se lissent.

- Sensibilité psychologique : certains investisseurs supportent mal la volatilité boursière ; l’or stabilise alors la valeur perçue du portefeuille.

- Exposition professionnelle : un entrepreneur déjà très dépendant d’un secteur économique précis tire souvent bénéfice d’un patrimoine financier plus défensif, incluant de l’or.

Rééquilibrages : acheter la peur, vendre l’euphorie

Intégrer l’or dans une stratégie de rééquilibrage périodique renforce sa pertinence. L’idée reste simple : fixer une cible (par exemple 10% du patrimoine en or) et réajuster une fois par an ou en cas de variation extrême. Lorsque l’or dépasse largement ce seuil après une forte hausse, la vente d’une partie sécurise des plus-values. À l’inverse, après une phase de baisse ou de stagnation, des achats complémentaires restaurent la proportion cible.

Cette discipline mécanique évite de se laisser emporter par les émotions collectives. Elle pousse à acheter l’or lors des phases de désintérêt et à alléger la position lorsque tout le monde se rue dessus en réaction à une crise brutale.

Numismatique, rareté et valeur ajoutée : quand les pièces dépassent le simple poids d’or

Au-delà du strict investissement dans le métal, certaines pièces prennent une valeur élevée en raison de leur rareté, de leur état de conservation, d’une erreur de frappe ou d’un contexte historique particulier. Dans ce cas, la dimension numismatique s’ajoute à la valeur intrinsèque du métal et ouvre un champ d’opportunités mais aussi de pièges.

Quand une pièce se vend largement au-dessus de son poids métal

Des histoires de gains spectaculaires circulent régulièrement. Elles illustrent le potentiel des pièces rares, mais rappellent aussi la nécessité de connaissances solides. Par exemple, une pièce de 1 centime fautée ou une 50 centimes présentant un aspect miroir peuvent valoir bien plus que leur simple métal lorsqu’un numismate reconnaît leur intérêt et leur rareté.

Des exemples concrets montrent ce phénomène :

- Un lot de pièces « jaunes » trié minutieusement, où une seule pièce de 1 centime fautée a permis de couvrir environ 12 500 € de dettes : lire le récit complet.

- Une pièce de 50 centimes dorée façon miroir, achetée à un prix modeste, qu’un numismate a acquis pour 7 800 € avant de la revendre 112 000 € : voir le détail de l’opération.

- Le cas d’un riche milliardaire ayant décidé de racheter massivement les billets de 500 € pour un montant supérieur à leur valeur faciale illustre, d’une autre manière, la recherche de rareté et le pouvoir de la spéculation sur des supports monétaires : analyse de cette opération.

« Dans la numismatique, la valeur ne tient plus seulement au gramme d’or ou de métal, mais à l’histoire, à l’erreur de frappe, à l’édition limitée et à l’œil exercé du collectionneur ou du marchand. »

Ces exemples restent exceptionnels et ne substituent pas une stratégie d’investissement structurée. Ils montrent cependant comment l’or, les pièces et plus largement la monnaie peuvent générer de la valeur via la rareté, la mémoire et la spéculation contrôlée.

Est-ce intéressant de placer son argent dans l’or physique ? Synthèse des bénéfices et des contraintes

Placer une partie de son patrimoine dans l’or physique revient à acheter du temps, de la stabilité et une forme d’assurance contre les déséquilibres monétaires et financiers. Les performances de +35% en 2024 puis +50% en 2025 témoignent d’une dynamique soutenue, dans un contexte où les autres classes d’actifs n’ont pas toutes brillé. Mais cet intérêt ne se résume pas à ces chiffres.

| Aspect | Atout de l’or physique | Point de vigilance |

|---|---|---|

| Stabilité | Rôle de valeur refuge, faible corrélation avec les actions | Pas de rendement intrinsèque (ni coupon, ni dividende) |

| Protection inflation / crise | Couverture contre l’érosion monétaire, chocs géopolitiques, crises bancaires | Réactions parfois différées ou contrariées par les mouvements de change |

| Liquidité | Revente possible dans la plupart des pays, réseau de comptoirs et plateformes | Prime d’achat/revente, spread parfois élevé sur petits formats |

| Sécurité | Détention hors système financier, pas de risque de faillite d’un émetteur | Contraintes de stockage, assurance, risque de vol |

| Transmission | Divisibilité, support de transmission intergénérationnelle | Besoin de clarté juridique et fiscale pour éviter les conflits |

Dans une approche globale, l’or physique remplit un rôle de socle défensif au sein d’un portefeuille diversifié. Il ne remplace ni les actions de croissance, ni l’immobilier de rendement, ni éventuellement une poche spéculative comme le Bitcoin. Il apporte autre chose : une ancre de stabilité, une marge de manœuvre en cas de choc et un lien direct avec une forme de richesse matérielle difficile à « imprimer » ou à diluer.

Je ne suis pas convaincu que l’or physique soit toujours la meilleure option. Bien sûr, c’est un refuge, mais il y a des frais de stockage et de sécurité à prendre en compte. Sans rendement direct, c’est compliqué en période de croissance des marchés. Les actifs comme les actions peuvent parfois offrir une meilleure stabilité.

L’or physique semble vraiment être un bon choix pour la sécurité de son patrimoine. Les rendements récents sont impressionnants. En période d’incertitude, avoir un actif tangible comme l’or peut offrir la tranquillité d’esprit que d’autres investissements ne peuvent pas garantir.

L’article souligne très bien l’importance de l’or physique comme valeur refuge. Avec l’inflation actuelle et l’incertitude géopolitique, je me demande si investir une partie de mes économies dans l’or serait judicieux. Quel pourcentage recommandez-vous d’inclure dans un portefeuille diversifié ?

J’adore cet article ! L’auteur met vraiment en lumière l’importance de l’or physique dans un portefeuille. Sa clarté sur les avantages et les inconvénients le rend très accessible. C’est encourageant de voir un tel enthousiasme pour un actif souvent sous-estimé.

Placer de l’argent dans l’or physique semble être une bonne idée, surtout en période d’incertitude. C’est un refuge rassurant, et avec les hausses de prix récentes, ça donne envie d’investir. Cependant, il est important de bien réfléchir au stockage et à la gestion.

L’or physique, c’est vraiment un bon choix, surtout en cett e période instable. Les rendements sont bons et ça protege bien contre l’inflation. Mais faut pas oublier les frais de stockage, c’est un peu chiant. Mais bon, ça vaut le coup d’y penser sérieusement.

Cet article met bien en lumière l’importance de l’or physique dans un portefeuille. Avec les incertitudes économiques, c’est rassurant de savoir qu’on peut compter sur un actif tangible comme l’or. Toutefois, il faut aussi être vigilant sur le stockage et la revente.

Mais est-ce vraiment une bonne idée de mettre son argent dans l’or physique ? Les frais de stockage, le risque de vol, et pas de rendement direct ! Certes, c’est une valeur refuge, mais il faut être sûr de son choix avant de plonger.

L’or reste une option intéressante, surtout dans un contexte économique incertain. Sa capacité à préserver la valeur face aux crises, tout en offrant une certaine sécurité, le rend essentiel dans une stratégie d’investissement réfléchie.

L’or physique semble être une excellente option d’investissement, surtout dans un contexte économique incertain. Sa valeur refuge et sa capacité à protéger contre l’inflation sont des atouts majeurs. Cependant, il faut bien réfléchir à la manière de le stocker et à la fiscalité associée.

L’or physique, c’est vrai, joue un rôle de valeur refuge, mais il ne rapporte rien. Ne pas oublier que dans une économie fluctuante, les actions et l’immobilier peuvent avoir de bien meilleures performances à long terme. Un équilibre est essentiel dans tout portefeuille.

L’investissement dans l’or physique est vraiment intéressant. Il offre une sécurité contre les crises et permet de diversifier son patrimoine. Bien que cela n’apporte pas de rendement direct, sa stabilité et sa valeur refuge sont des atouts indéniables dans un portfolio.

Cet article m’a vraiment fait réfléchir sur l’importance de l’or physique dans un portefeuille. J’hésite à investir, mais je me demande si ça vaut vraiment le coup en ce moment. Est-ce que l’or reste une valeur refuge dans une économie instable ?

L’article de Milo Verduin est très éclairant. J’apprécie sa capacité à présenter l’or physique non seulement comme une valeur refuge mais aussi comme un actif dynamique. Son analyse des données récentes et des tendances du marché est pertinente et facile à comprendre. Je suis d’accord avec sa vision globale sur l’importance de diversifier son portefeuille.